DGB대구은행, 광복절 기념 3.1% 특별금리 제공

2019-08-04

한은도 추가 금리인하 나설까 美, 10년 7개월만 첫 0.25%p ↓

2019-08-01

서민 금융에 풀린 일본계 자금 17조 넘어서

2019-07-29

한은 “올 2분기 GDP 1.1% 기록”

2019-07-25

DGB대구은행, 여름성수기 맞아 BC카드 할인이벤트

2019-07-24

경북동해안 금융기관 5월 여신 감소 수신 증가

2019-07-23

신한은행, 태풍 ‘다나스’ 피해 中企·개인 1천억원 지원

2019-07-22

DGB글로벌 봉사원정대, 베트남 현지 중학교에 장학금

2019-07-22

연내 기준금리 추가 인하 전망 확산

2019-07-21

한은 기준금리 0.25%p 인하 경제성장률 전망 ‘2.5→2.2%’

2019-07-18

DGB대구은행, 디지털 경쟁력 제고 나서

2019-07-16

이르면 금주, 늦어도 내달 한은 기준금리 인하 ‘임박’

2019-07-14

대구銀-대구디지털산업진흥원, 지역 ICT산업 활성화 맞손

2019-07-14

새마을금고 임원 윤리 경영관리능력 향상 교육

2019-07-11

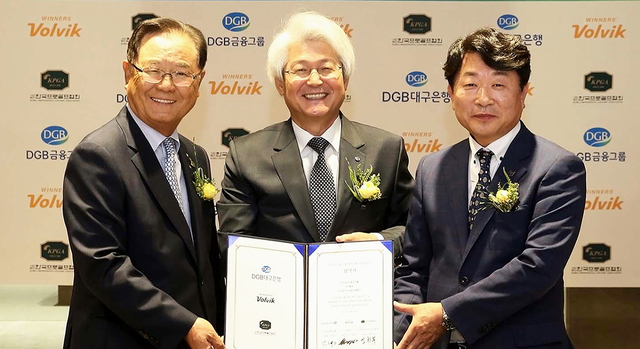

DGB금융그룹 볼빅 대구경북오픈 9월 개최

2019-07-10

경북동해안 6월 체감경기 제조업 보합, 비제조업 부진

2019-07-09

KDI, 넉 달째 “경기 부진 모습” 금융위 “하반기 17조 금융지원”

2019-07-07

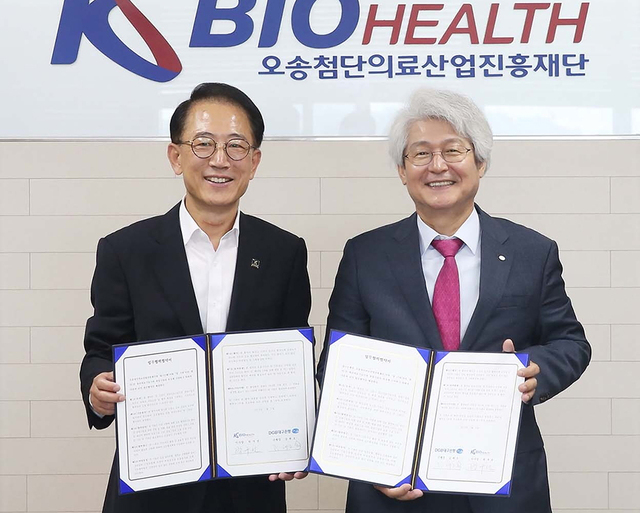

바이오헬스 창업기업 육성·성장 지원 MOU 체결

2019-07-01

신분증 없이 은행 영업점 거래 가능 기업·미성년자도 비대면 계좌 개설

2019-06-27

농협은행, 창업·일자리기업 대출금리 최대 2.6%p 우대

2019-06-26

농협 포항시지부, 고령 농업인 보행보조기 지원

2019-06-26

경북동해안 금융기관 4월 여·수신 증가

2019-06-25

소비심리 두달째 악화 ‘집값 오른다’ 전망 늘어

2019-06-25

DGB금융, 핀테크 기업 지원 ‘피움 랩’ 문 열어

2019-06-23

- 제호 : 경북매일

- 일간신문등록번호 : 경북, 가00001

- 인터넷신문등록번호 : 경북, 아00725

- 등록일 : 1990-02-10

- 발행·편집인 : 최윤채

- 편집국장(청소년보호책임자) : 정철화

- 본사 : 경상북도 포항시 북구 중앙로 289

- TEL : 054-289-5000

- FAX : 054-249-2388

- 경북도청본사 : 경상북도 안동시 풍천면 수호로 69, 4층

- TEL : 054-854-5100

- FAX : 054-854-5107

- 대구본사 : 대구광역시 동구 동대구로 483, 5층

- TEL : 053-951-6100

- FAX : 053-951-6103

- 경북매일 모든 콘텐츠(영상,기사, 사진)는 저작권법의 보호를 받는 바, 무단 전재와 복사, 배포 등을 금합니다.

- Copyright © 2025 경북매일. All rights reserved. mail to sns@kbmaeil.com