경남銀 인수전 스타트… 오늘 예비입찰 마감

2013-09-23

DGB금융, 추석맞이 온누리상품권 5천만원 구입

2013-08-30

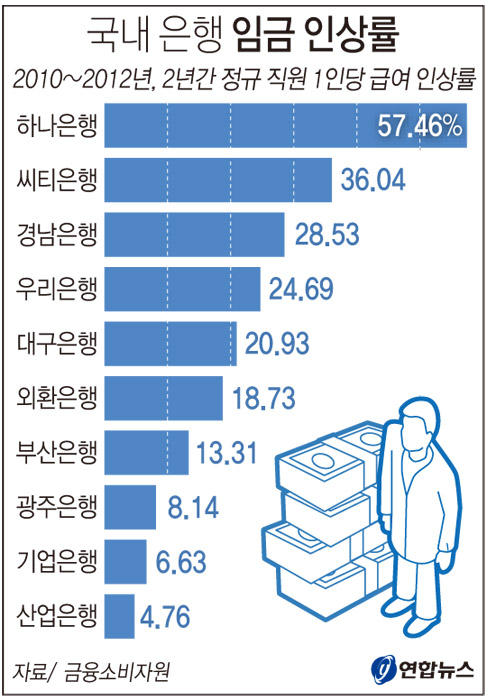

수익악화 은행권, 정규직은 `연봉잔치`

2013-08-27

韓銀 600억·대구銀 3천억 中企추석자금 대출

2013-08-20

대구·경북지역 금융기관 여수신 증가세

2013-08-20

대구은행, 삼성 우승기원 예·적금 판매

2013-08-16

신협, 부실·부당대출로 무더기 징계

2013-08-14

목돈 안드는 전세대출 출시

2013-08-13

기준금리 연 2.50% 동결

2013-08-09

`대포통장` 월평균 1천개 개설… …농협 최다

2013-08-07

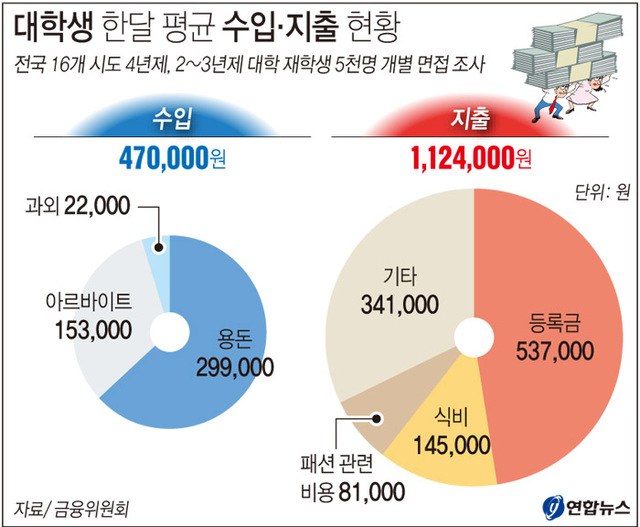

정부 `빚더미 대학생` 구제한다

2013-08-06

은행들 실적악화 하반기 점포 80개 문 닫는다

2013-08-05

DGB금융, 상반기 당기순이익 1천305억

2013-08-05

새마을금고 `햇살론` 3년만에 1조원 돌파

2013-08-01

DGB금융, 또 `글로벌 윤리기업`에 선정

2013-07-29

고정금리 재형저축 29일 출시

2013-07-26

대구銀, 고교생 DGB독도사랑 골든벨 개최

2013-07-25

주택연금 가입자 월 103만원 수령

2013-07-24

NH농협증권, 2% 수익보장형 ELS 모집

2013-07-24

직장인 적금깨는 이유 1위 `카드값 때문`

2013-07-23

지난달 대구·경북지역 어음부도율 소폭 상승

2013-07-22

DGB금융지주, 경남은행 인수 고삐

2013-07-17

NH농협하나로클럽 포항점, 창립 52주년 2차 할인행사 21일까지

2013-07-16

안전행정부, 새마을금고 대출금리 실태 특별 전수조사

2013-07-16

대구·경북 상반기 손상화폐 교환액 6천366만원

2013-07-15

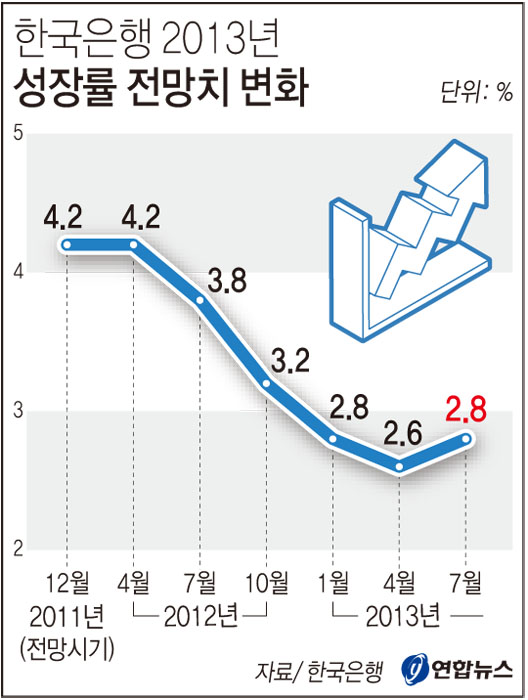

韓銀, 올 성장률 전망치 2.8%로 상향조정

2013-07-12

韓銀 포항본부, 다양한 中企 금융지원 모색

2013-07-11

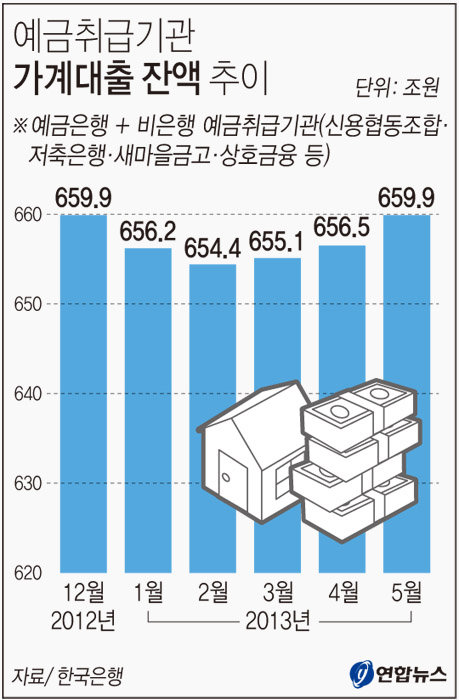

가계대출 잔액 660조원… 사상 최대

2013-07-10

국민은행, 오래 거래한 고객 우대서비스

2013-07-09

금융회사 등기임원 평균연봉 5억1천만원

2013-07-04

- 제호 : 경북매일

- 일간신문등록번호 : 경북, 가00001

- 인터넷신문등록번호 : 경북, 아00725

- 등록일 : 1990-02-10

- 발행·편집인 : 최윤채

- 편집국장(청소년보호책임자) : 정철화

- 본사 : 경상북도 포항시 북구 중앙로 289

- TEL : 054-289-5000

- FAX : 054-249-2388

- 경북도청본사 : 경상북도 안동시 풍천면 수호로 69, 4층

- TEL : 054-854-5100

- FAX : 054-854-5107

- 대구본사 : 대구광역시 동구 동대구로 483, 5층

- TEL : 053-951-6100

- FAX : 053-951-6103

- 경북매일 모든 콘텐츠(영상,기사, 사진)는 저작권법의 보호를 받는 바, 무단 전재와 복사, 배포 등을 금합니다.

- Copyright © 2025 경북매일. All rights reserved. mail to sns@kbmaeil.com